新エネルギー車の浸透が進み、業界環境は上向き。

2021 年には、第 1 四半期に合計 112 万 8000 台の電気自動車が世界で販売され、普及率は 5.8% と高い成長傾向を維持しており、2020 年の普及率 4% から 1.8% 増加し、過去最高を記録しました。 .

「カーボン ニュートラル」を背景に、テスラをはじめとする新勢力が新エネルギー車の分野で力を発揮しており、伝統的な自動車企業は電動化の変革を加速させており、新エネルギー車は急速な量販期を迎えています。

中国自動車工学会が主導する「省エネ・新エネルギー車技術ロードマップ2.0」によると、2035年までに省エネ車と新エネルギー車の販売台数がそれぞれ50%を占めると予測されており、自動車産業は、電動化を実現します。

自動車の知的化、電化、ネットワーク接続の傾向の下で、自動車の電子化の程度が深まり、FPCの消費量が大幅に増加しました.パワーバッテリー、駆動モーター、電子制御の3つのシステムは、新エネルギーのコア機能コンポーネントになっています.自動車の価格に占める自動車用電子機器のコストの割合はさらに増加しています。

5G 技術の商用化に伴い、自動車産業のインターネットが急速に発展し、産業用アプリケーションの普及が加速し、サポート機器と産業チェーンが徐々に改善され、自動車ネットワーク接続の傾向が顕著になっています。インテリジェント + 電化とネットワーク接続自動車の電子化はさらに深化します。

Zhanxin PCB データによると、2010 年には自動車用電子機器が車両コストの 29.6% を占め、2020 年には 34.3%、2030 年には車両コストの 50% 近くに達すると予想されています。

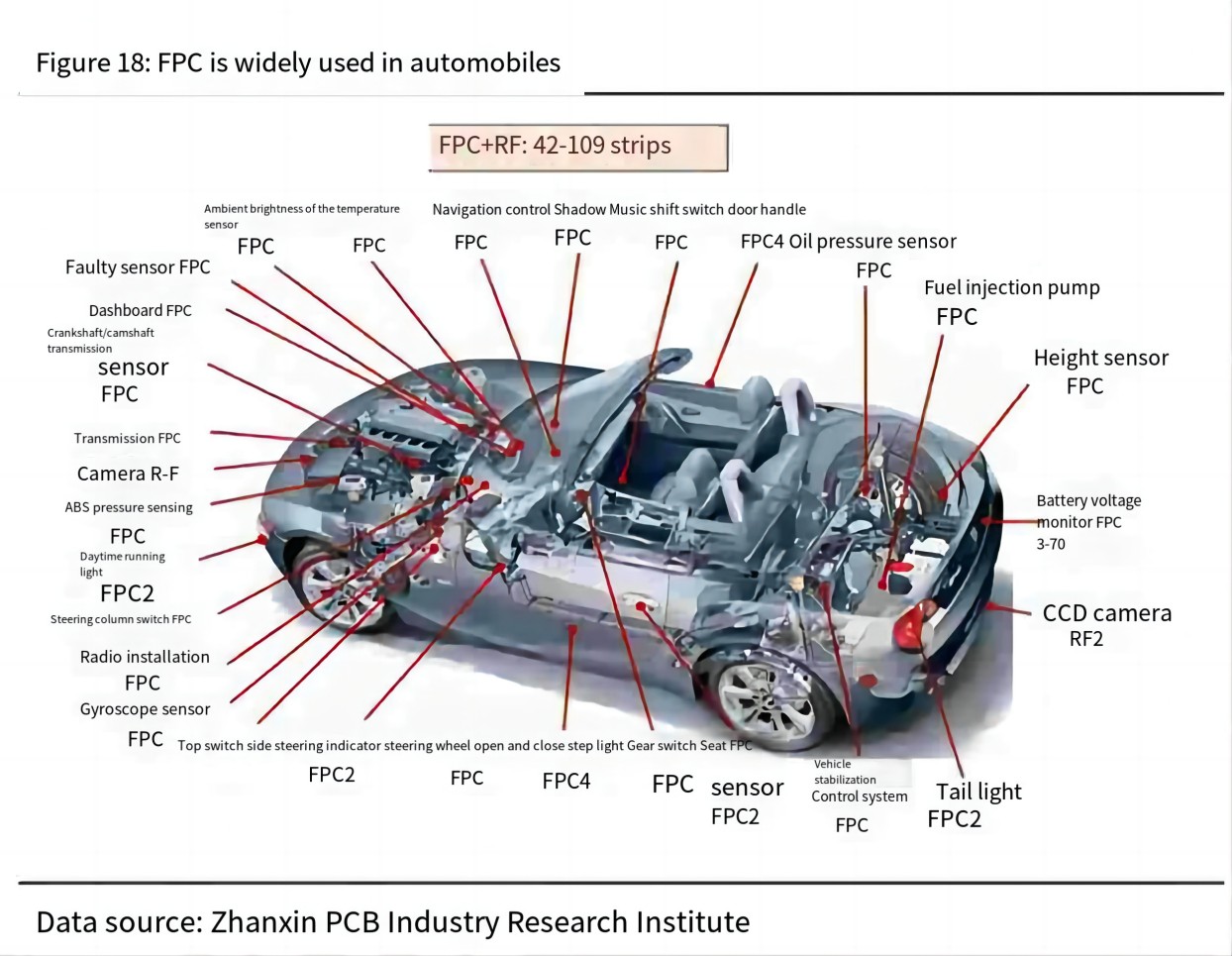

現在、新エネルギー車の車載エレクトロニクスは車両コストの 50% 以上を占めており、車両の FPC 消費率も大幅に改善され、1 台の車両の FPC 消費量が 100 を超えると予想されています。個。